Subida de tipos: así repercutirán en las cuotas de las hipotecas

22 Febrero - 2022

Pablo Larraga López

Profesor del Máster Universitario en Finanzas y Banca

__

En España durante muchas décadas la mayoría de las hipotecas se contrataban a tipo variable. A finales de 2021 dicha situación se ha igualado, el 50,2% de hipotecas eran a tipo variable y el 49,8% a tipo fijo, fenómeno que se ha desarrollado fundamentalmente en el período 2016-2021 debido al atractivo de los tipos de interés fijos en magnitudes muy bajas.

Quien tiene una hipoteca contratada a tipo fijo pagará una cuota constante mensual de principio a fin. En cambio, quien contrató una hipoteca a tipo variable verá modificada la cuota mensual a pagar, cada vez que se recalcule y renueve con periodicidad anual.

A pesar de la existencia de 15 tipos de interés oficiales que publica el Banco de España, las hipotecas a tipo variable toman como referencia casi exclusiva el Euríbor a 1 año, siendo el segundo índice más utilizado el renovado IRPH conjunto de España, mientras que el resto de índices no suelen utilizarse.

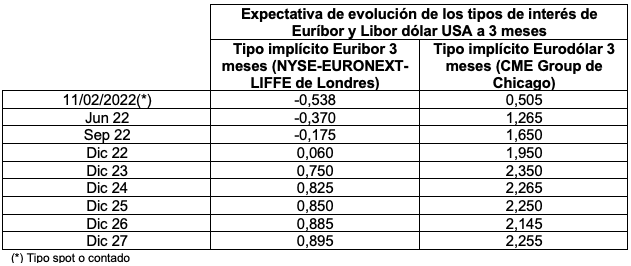

Seguidamente, se muestran cuadros que resumen las expectativas de subidas de los tipos de interés para 2022 y años siguientes, manifestando que no son opiniones personales con base en expectativas de noticias o análisis de servicios de estudios bancarios o universitarios, sino cifras objetivas extraídas de las curvas de tipos de interés actuales que implícitamente determinan precios en productos derivados como contratos de futuros y swaps, donde los precios de dichos contratos muestran estimaciones de los operadores de mercado, no basándose en cifras teóricas, sino a transacciones reales y asumiendo desplazamientos altamente paralelos en la curva de tipos de interés.

Una deducción que puede obtenerse de las cifras expuestas en el cuadro 1 es que los mercados descuentan una subida de los tipos de interés de cierta intensidad en los dos próximos años para posteriormente estabilizarse. Como suele ser habitual los tipos de interés del dólar pueden subir con mayor rapidez e intensidad, producto de que la Reserva Federal podría subir en 2022 los tipos de interés de intervención de los Fondos Federales en 150 puntos básicos y en otros 25-50 puntos básicos en 2023, cifras que suelen redondearse a 25 puntos básicos.

Por su parte, las expectativas correspondientes a las intervenciones del Banco Central, pueden llevar los tipos de las Operaciones Principales de Intervención a 7 días desde 0% a 0,50% en 2022 en varias subidas graduales a lo largo del año y a subidas entre 75 y 100 puntos básicos adicionales en el período 2023-24.

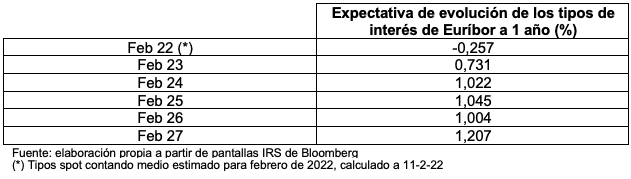

En el cuadro 2 se analiza la expectativa de tipos de interés a 1 año para el Euríbor donde aparecen cifras obtenidas a partir del cálculo de tipos implícitos de los Swaps sobre tipos de interés (IRS) a tipo fijo entre 1 y 6 años sobre el tipo variable del Euríbor a 1 año. Se aprecia la expectativa de subida de tipos de interés para 2022, con continuidad de subida en el período 2023-2025, ligero retroceso en 2026 y nuevo incremento en 2027. En definitiva, se estima una subida de aproximadamente 100 puntos básicos en 1 año de poco más de 30 puntos básicos en el periodo 2023-25.

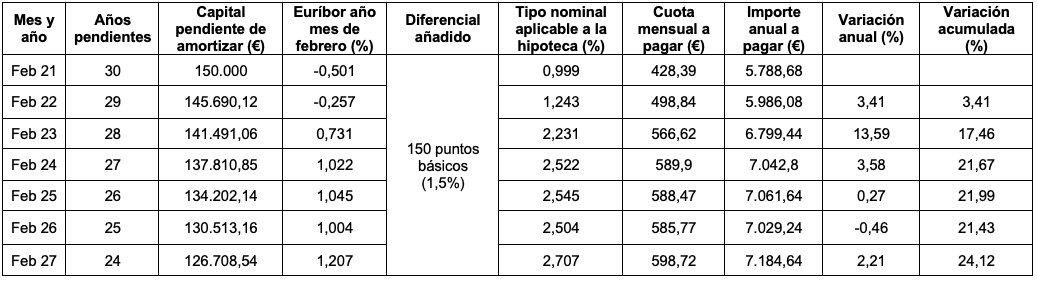

Yendo, por último, al cuadro 3 se reflejan las consecuencias de dichas subidas de tipos de interés estimadas y se hace a través de la siguiente simulación de préstamo hipotecario relativamente estándar:

- Hipoteca a tipo variable concedido en mayo 2021.

- Referencia de tipo de interés: Euríbor a 1 año con 3 meses de desfase (febrero).

- Diferencial aplicado: 150 puntos básicos.

- Cálculo de cuotas por sistema francés.

- Importe del préstamo: 150.000 euros.

- Plazo 30 años y pagos mensuales.

En el cuadro 3 la expectativa de subida de tipos de interés entre febrero 2021 y febrero 2027 es de 170,8 puntos básicos, cifra que no se puede considerar desorbitada habida cuenta que el Banco Central Europeo ha tenido como tipo de interés neutral o de referencia el 2%. A pesar de que la subida de tipos de interés en porcentaje es del 341% haciendo un cálculo simplista y matemáticamente burdo, las cuotas de la hipoteca podrán subir un 3,41% en la primera renovación de mayo 2022, un 13,59% en el período mayo 2022-23 y en el plazo estudiado de 6 años, se observa que las cuotas podrían incrementarse en un 24,12%.

A modo de resumen o conclusión, conviene que los prestamistas hipotecados asuman que el importe que han venido pagando hasta ahora en su préstamo hipotecario a tipo variable se va a modificar al alza de manera más o menos inmediata y también en el medio plazo. En función de la evolución de la renta disponible de las familias, ya sea con reducción, mantenimiento o mejora de la actividad laboral o con desempleo de una o varias de las personas integrantes de las unidades familiares, la subida será más llevadera o más traumática.