Pujada de tipus: així repercutiran en les quotes de les hipoteques

22 Febrero - 2022

Pablo Larraga López

Professor del Màster Universitari en Finances i Banca

__

A Espanya durant moltes dècades la majoria de les hipoteques es contractaven a tipus variable. A finals del 2021 aquesta situació s'ha igualat, el 50,2% d'hipoteques eren a tipus variable i el 49,8% a tipus fix, fenomen que s'ha desenvolupat fonamentalment en el període 2016-2021 a causa de l'atractiu dels tipus d'interès fixos en magnituds molt baixes.

Qui té una hipoteca contractada a tipus fix pagarà una quota constant mensual de principi a fi. En canvi, qui va contractar una hipoteca a tipus variable veurà modificada la quota mensual a pagar, cada cop que es recalculi i renovi amb periodicitat anual.

Malgrat l'existència de 15 tipus d'interès oficials que publica el Banc d'Espanya, les hipoteques a tipus variable prenen com a referència gairebé exclusiva l'Euríbor a 1 any, sent el segon índex més utilitzat el renovat IRPH conjunt d'Espanya, mentre que la resta d'índexs no se solen utilitzar.

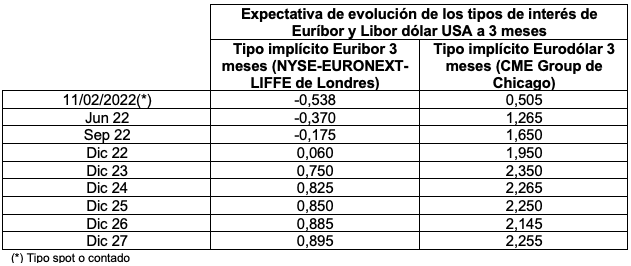

Seguidament, es mostren quadres que resumeixen les expectatives de pujades dels tipus dinterès per al 2022 i anys següents, manifestant que no són opinions personals amb base en expectatives de notícies o anàlisi de serveis d'estudis bancaris o universitaris, sinó xifres objectives extretes de les corbes de tipus d'interès actuals que implícitament determinen preus en productes derivats com a contractes de futurs i Swaps, on els preus dels esmentats contractes mostren estimacions dels operadors de mercat, no basant-se en xifres teòriques, sinó a transaccions reals i assumint desplaçaments altament paral·lels a la corba de tipus d'interès.

Una deducció que es pot obtenir de les xifres exposades al quadre 1 és que els mercats descompten una pujada dels tipus d'interès de certa intensitat en els dos propers anys per posteriorment estabilitzar-se. Com sol ser habitual, els tipus d'interès del dòlar poden pujar amb més rapidesa i intensitat, producte que la Reserva Federal podria pujar el 2022 els tipus d'interès d'intervenció dels Fons Federals en 150 punts bàsics i en 25-50 punts bàsics més el 2023, xifres que solen arrodonir-se a 25 punts bàsics.

Per la seva banda, les expectatives corresponents a les intervencions del Banc Central poden portar els tipus de les Operacions Principals d'Intervenció a 7 dies des del 0% al 0,50% el 2022 en diverses pujades graduals al llarg de l'any ja pujades entre 75 i 100 punts bàsics addicionals en el període 2023-24.

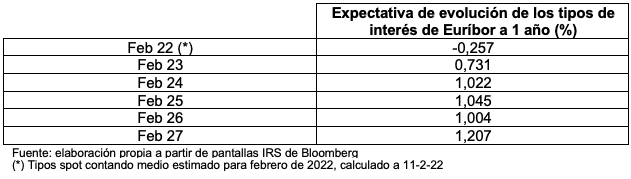

Al quadre 2 s'analitza l'expectativa de tipus d'interès a 1 any per a l'euríbor on apareixen xifres obtingudes a partir del càlcul de tipus implícits dels Swaps sobre tipus d'interès (IRS) a tipus fix entre 1 i 6 anys sobre el tipus variable de l'Euríbor a 1 any. S'aprecia l'expectativa de pujada de tipus d'interès per al 2022, amb continuïtat de pujada en el període 2023-2025, lleuger retrocés el 2026 i nou increment el 2027. En definitiva, s'estima una pujada d'aproximadament 100 punts bàsics en 1 any de poc més de 30 punts bàsics en el període 2023-25.

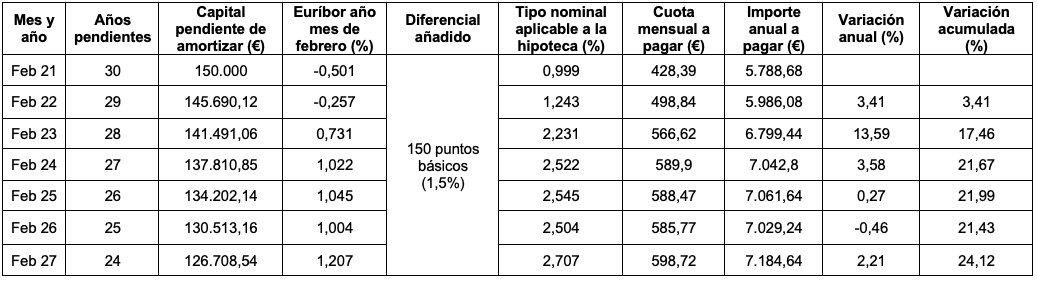

Anant, finalment, al quadre 3 es reflecteixen les conseqüències de les pujades de tipus d'interès estimades esmentades i es fa a través de la següent simulació de préstec hipotecari relativament estàndard:

- Hipoteca a tipus variable concedit el maig de 2021.

- Referència de tipus d'interès: Euríbor a 1 any amb 3 mesos de desfasament (febrer).

- Diferencial aplicat: 150 punts bàsics.

- Càlcul de quotes per sistema francès.

- Import del préstec: 150.000 euros.

- Termini 30 anys i pagaments mensuals.

En el quadre 3 l'expectativa de pujada de tipus d'interès entre febrer 2021 i febrer 2027 és de 170,8 punts bàsics, xifra que no es pot considerar desorbitada tenint en compte que el Banc Central Europeu ha tingut com a tipus d'interès neutral o de referència el 2%. Tot i que la pujada de tipus d'interès en percentatge és del 341% fent un càlcul simplista i matemàticament groller, les quotes de la hipoteca podran pujar un 3,41% a la primera renovació de maig 2022, un 13,59% en el període maig 2022-23 i en el termini estudiat de 6 anys, s'observa que les quotes es podrien incrementar un 24,12%.

A manera de resum o conclusió, convé que els prestadors hipotecats assumeixin que l'import que han pagat fins ara en el seu préstec hipotecari a tipus variable es modificarà a l'alça de manera més o menys immediata i també a mitjà termini. En funció de l'evolució de la renda disponible de les famílies, ja sigui amb reducció, manteniment o millora de l'activitat laboral o amb desocupació d'una o diverses de les persones integrants de les unitats familiars, la pujada serà més suportable o més traumàtica.